マンション投資について

中古ワンルームマンション

投資のメリット

ローン活用によるレバレッジ効果

~少額の自己資金で始められる~

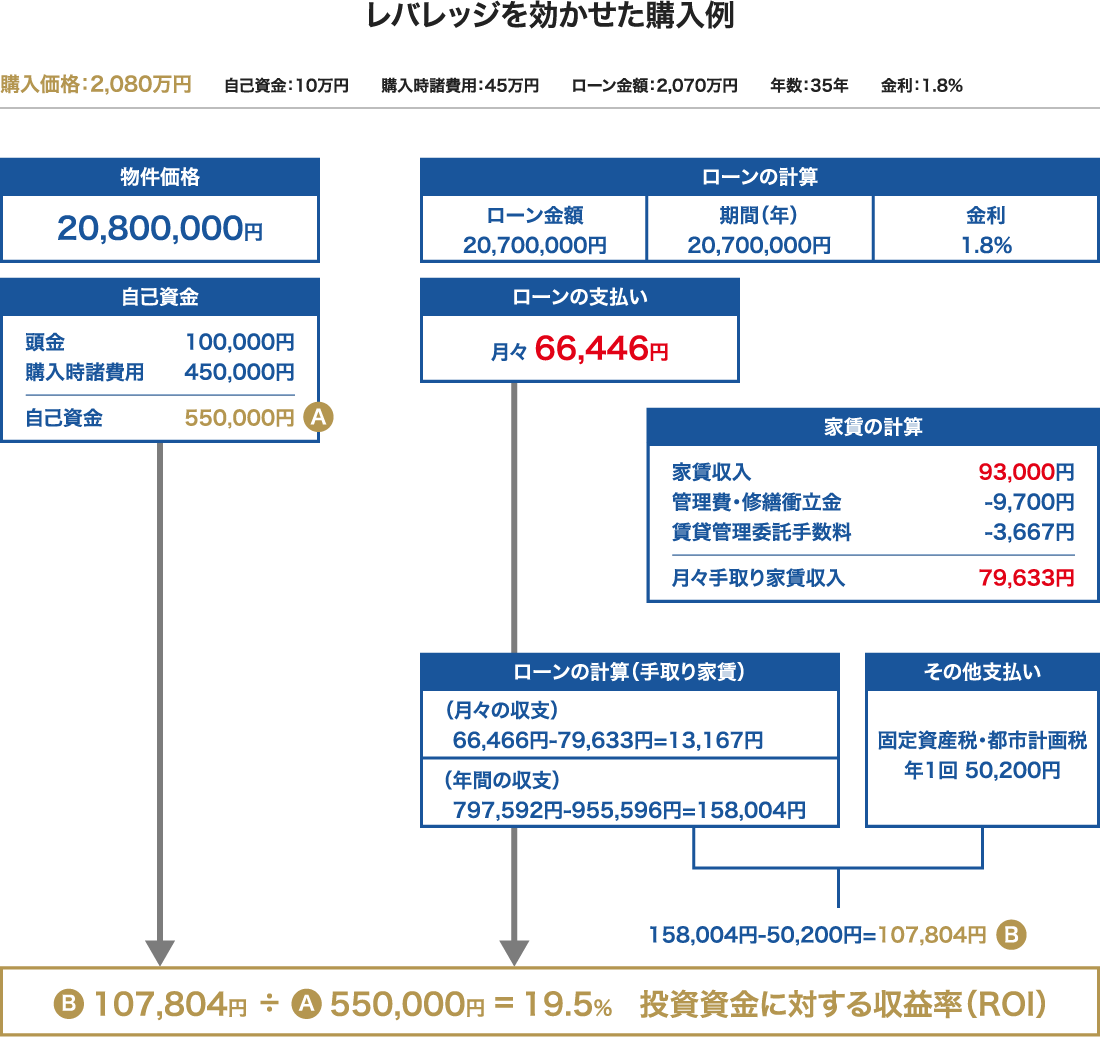

2,000万円の資産運用を考えたとき、現金で用意するのは大変なことです。有価証券や債券を購入するためにローンを組ませてくれる金融機関はないでしょう。

その一方でマンション投資は、投資商品として唯一その商品自体を担保にすることで、金融機関から借入を起こすことが可能な商品です。そのため、投資用住宅ローンを活用すれば、少額の頭金と諸費用を用意するだけで、マンション投資をスタートすることができます。

最近では、物件価格の100%を融資する(頭金が必要ない)金融機関も出てきているため、上手にレバレッジ(てこの原理)を効かせた運用も検討できる状況になっています。

安定した収入源として

~家賃相場の安定性~

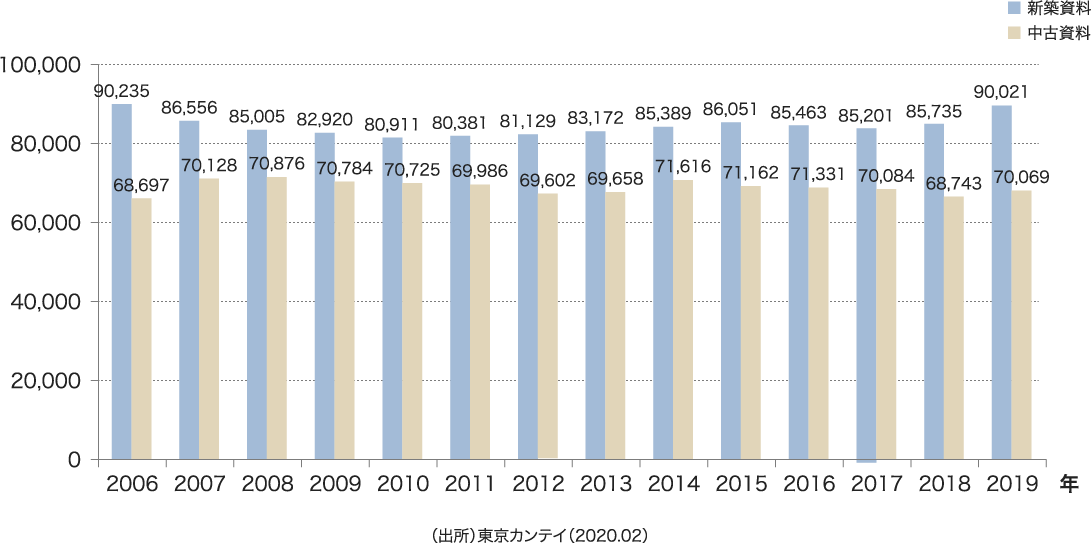

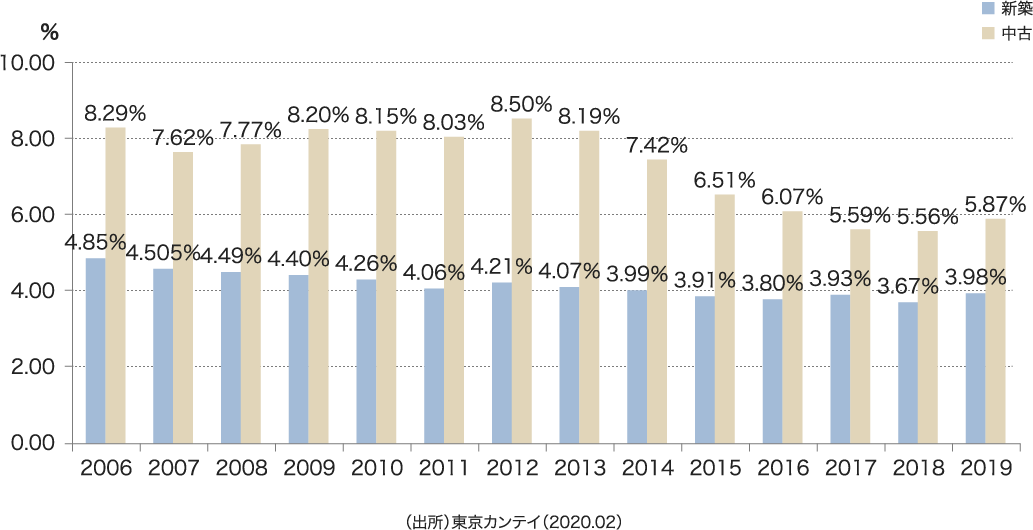

マンション投資の一番の魅力は、長期間にわたり毎月もたらされる賃料収入(インカムゲイン)です。過去10年間で株価や地価等が大きく変化したにも関わらず、下記データのように、賃料水準は驚くほど安定しています。

また、その賃料をマンションの購入価格に対する利回りとして捉えた場合、その利回り水準は国債や定期預金など他の金融商品と比べてかなり高い数字を維持しています。

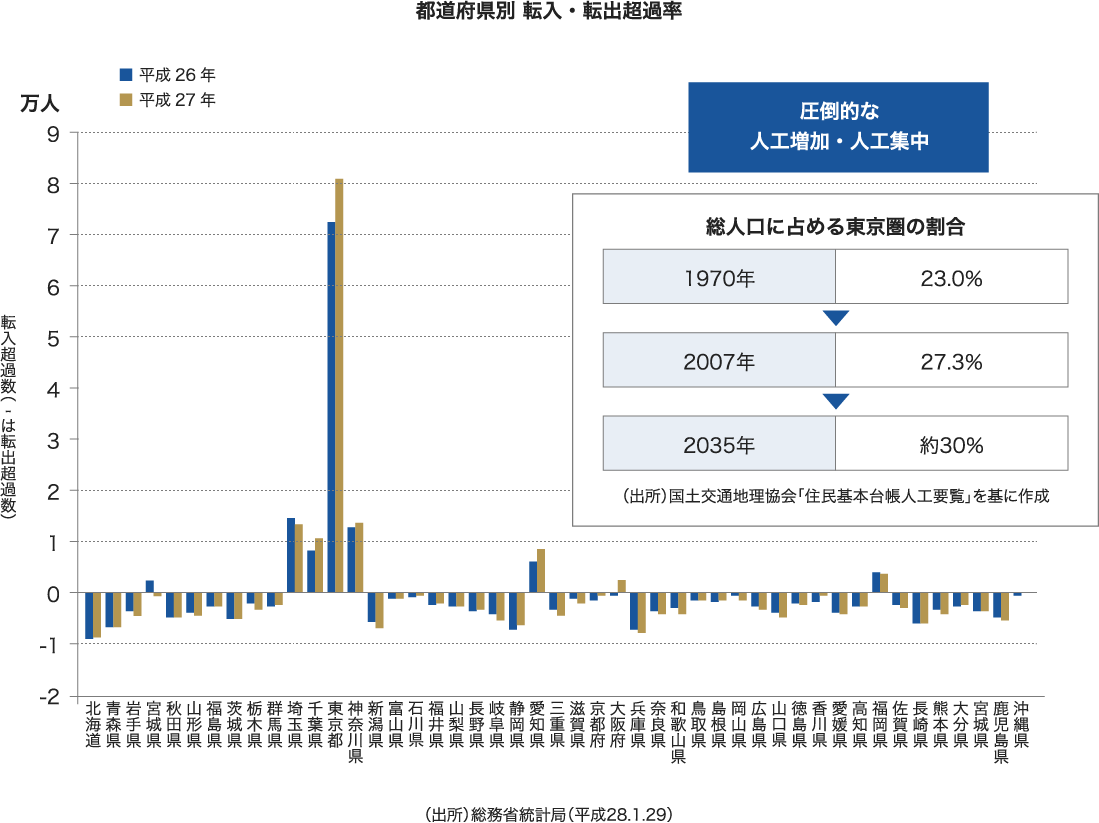

2015年の国勢調査結果によると、日本の総人口は1億2711万人で前回調査を行った2010年以降、94万7千人減少しました。

しかし、東京の人口は減少するどころか増加しています。2010年の調査では1315万9千人でしたが、2015年の調査では35万4千人増加の1351万4千人でした。

総人口が減少傾向であるため、「借り手がつかないのではないか?」と心配される方がいらっしゃいますが、東京の人口は減少するどころか増加の一途を辿っています。2035年には、総人口に占める首都圏の割合は約30%と予測されている程です。

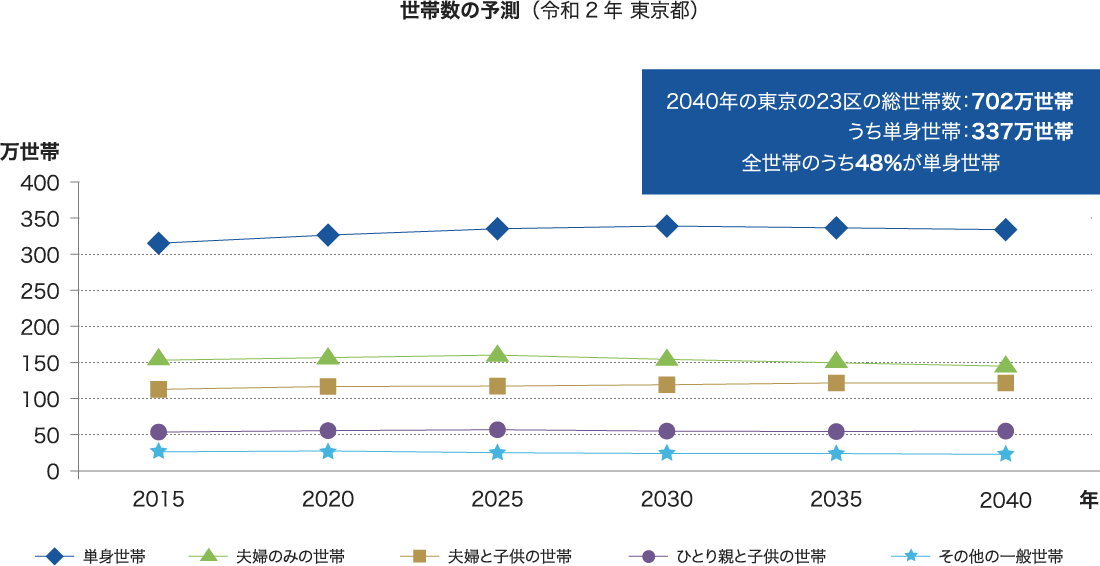

なかでも、単身世帯が年々増加傾向にあり、2035年には全世帯のうち約47%が単身世帯になると予測されています。

このような状況を考慮すると、東京のワンルームマンション需要は高く、これからますます需要が高まると予測されます。

このような市場動向から、投資対象エリアを首都圏に絞ることが、安定した収入源の確保につながります。マンション投資は入居者がいてこそ成り立つ投資法です。首都圏以外で検討する場合は、人口が増加傾向にあるエリアを選ぶようにしてください。単身世帯の増加が顕著な首都圏では、単身者が借りやすいワンルームマンションに投資するのがおすすめです。

生命保険代わりに

~団体信用生命保険の活用~

団体信用生命保険とは

住宅ローンを組む場合、通常、団体信用生命保険(団信)に加入します。ローンを組まれた方が、ローン期間中に死亡または高度障害者となった場合、ローンの残債が保険金で返済され、残されたご家族に無借金の形でマンションが残ります。

ご家族は継続して家賃収入を受け取ることも、売却してある程度まとまった現金を手にすることも可能です。

終身保険に加入した場合

終身保険/保険金額2,255万円万円/

30歳・男性

30歳→65歳まで払込のケース

65歳まで月額保険料

▲31,833円

35年間総支払保険料

▲11,460,000円

マンション経営の場合

物件2,350万円 頭金10万円

ローン額2,340万円

金利1.65% 期間35年

手取家賃76,833円

毎月の収支

+3,455円

30年間総支払保険料

+1,451,100円

「がん」や「生活習慣病」にも

備えられる

2018年頃から団体信用生命保険の保障内容は充実してきており、がんと診断確定した際には返済が免除になる「がん団信」や急性心筋梗塞・脳卒中で所定の状態が60日以上継続した際には返済が免除になる「3大疾病団信」、入院が180日以上となった場合に返済が免除となる「生活習慣病団信」など、保障内容が非常に充実してきています。

※がん保険等の加入にあたっては金融機関によって取り扱う商品、適用可否判断が異なりますので、詳細が気になる方は弊社にお問合せいただき詳細をご確認ください。相続・贈与税対策として

~有利な資産の残し方〜

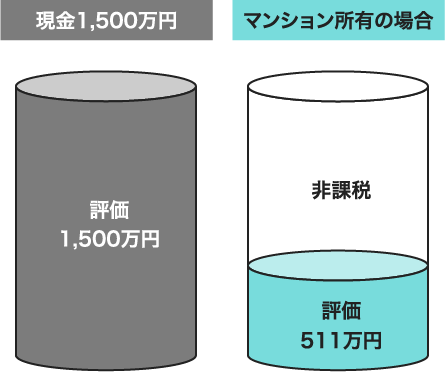

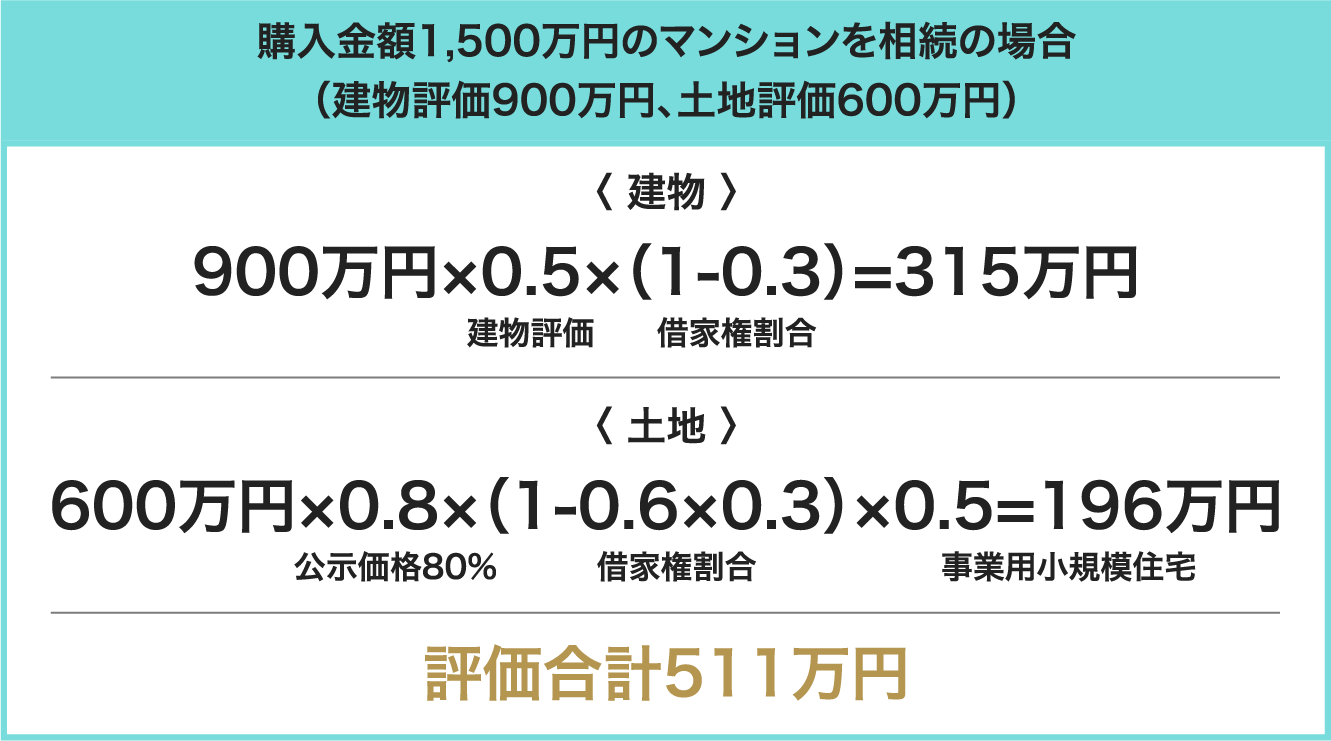

相続・贈与時における評価の圧縮

相続や贈与が発生したとき、その税金は非常に大きな負担です。特に現金や有価証券の場合は時価に対して課税されるため大きな負担となります。一方、不動産の相続や贈与の場合、固定資産台帳や路線価などから算出した評価に対しての課税となります。

その評価は建物の場合でおよそ50%から60%程度、土地は公示地価の80%程度となります。第三者に建物を賃貸することで、評価額はさらに30%程度控除され、現金に比べ約1/3の評価となります。