マンション投資について

マンション投資とは

マンションの1室ないしは1棟を購入し、それを人に貸して家賃収入を得る投資方法です。

自身が住むためでもない不動産を購入することに対して、「敷居が高い」と感じる方が多くいらっしゃいますが、当社から投資用マンションを購入されている方は、30代~40代のごく普通のサラリーマンの方がほとんどです。

一昔前までは、「マンション投資はお金持ちがやること。」これが世間一般的なイメージでしたが、いまは違います。サラリーマンであることが何よりの信用力となり、金融機関から融資を受けて購入することができます。何百万、何千万円ものお金を用意する必要はありません。少額の資金だけで、投資用マンションは購入することができます。

公的年金制度の破綻が叫ばれ、自助努力が必要不可欠な昨今、少額の資金から資産を確実に拡大していくことができるマンション投資は、私的年金作りの一つの手段として注目され、多くの方が実践しています。

老後にどれだけの収入が必要になるかご存じですか?

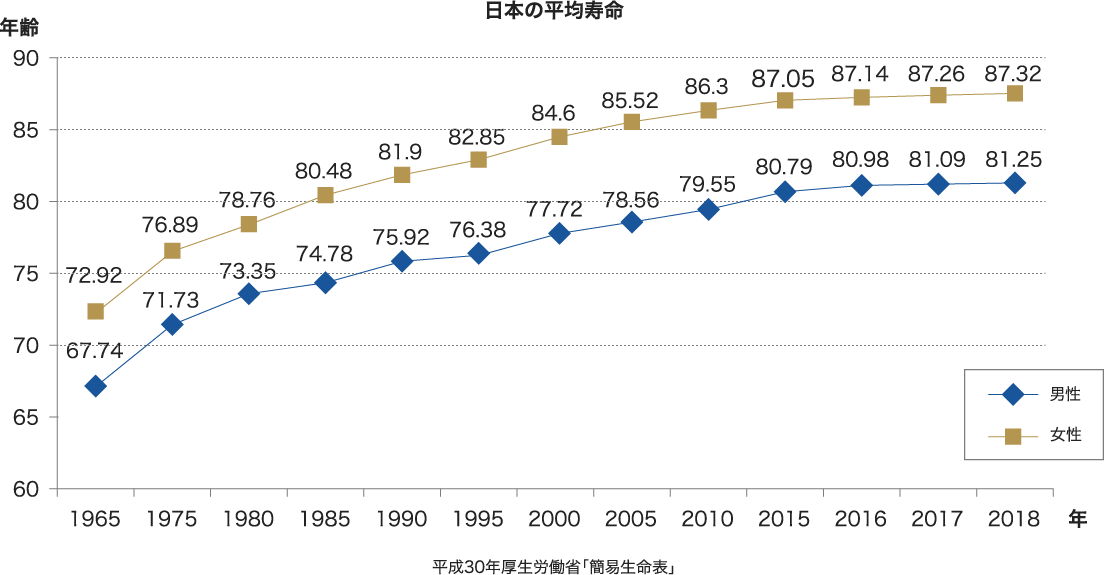

日本の平均寿命は年々延び続けており、厚生労働省が発表している平成30年簡易生命表によると、男性は80.79歳、女性は87.05歳。日本は世界一の長寿大国です。

昨今では「老後破産」という言葉も聞かれ、社会問題となっていますが、このような現状を踏まえ、退職後の生活を見越した生活設計が必要不可欠となっています。

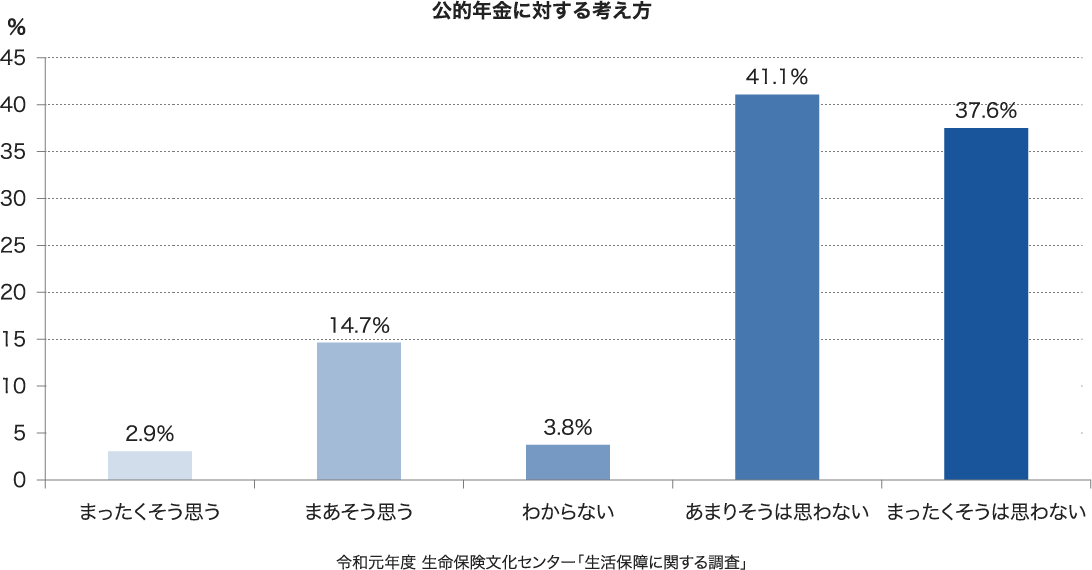

退職後の収入として期待されていた年金は、少子化によって支給開始年齢が引き上げられ、年金額は年々引き下げられています。生命保険文化センターが公的年金で日常生活費をまかなえると考えているかを調査したところ、「まかなえると思う」が17.6%、「まかなえるとは思わない」が80.0%という結果となりました。

実際に年金はいくらもらえるのでしょうか?

令和3年度の新規受給モデル (令和3年1月22日厚生労働省「令和3年度の年金額改定について」)

令和2年度

国民年金

(老齢基礎年金(満額):1人分)65,075円

厚生年金

(夫婦2人分の老齢基礎年金を含む標準的な年金額)220,496円

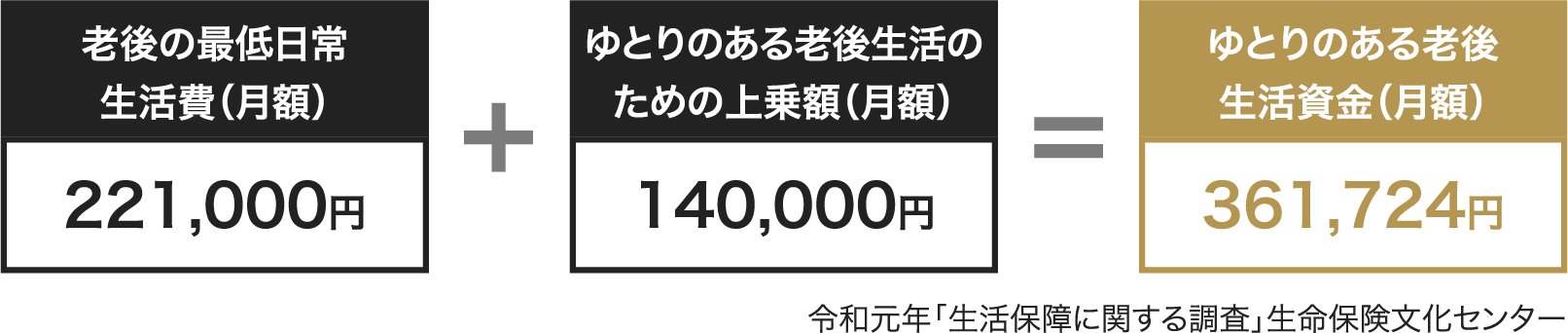

ゆとりある老後生活を送るためには、公的年金以外に毎月141,228円(361,724円-220,496円)年間1,694,736円の収入が必要という計算になります。

退職後に毎月14万円ものお金をどうやって準備しますか?

安定した収入源を現役時代に確立させる必要がある

具体的にどうやって退職後のお金を準備すれば良いのでしょうか。

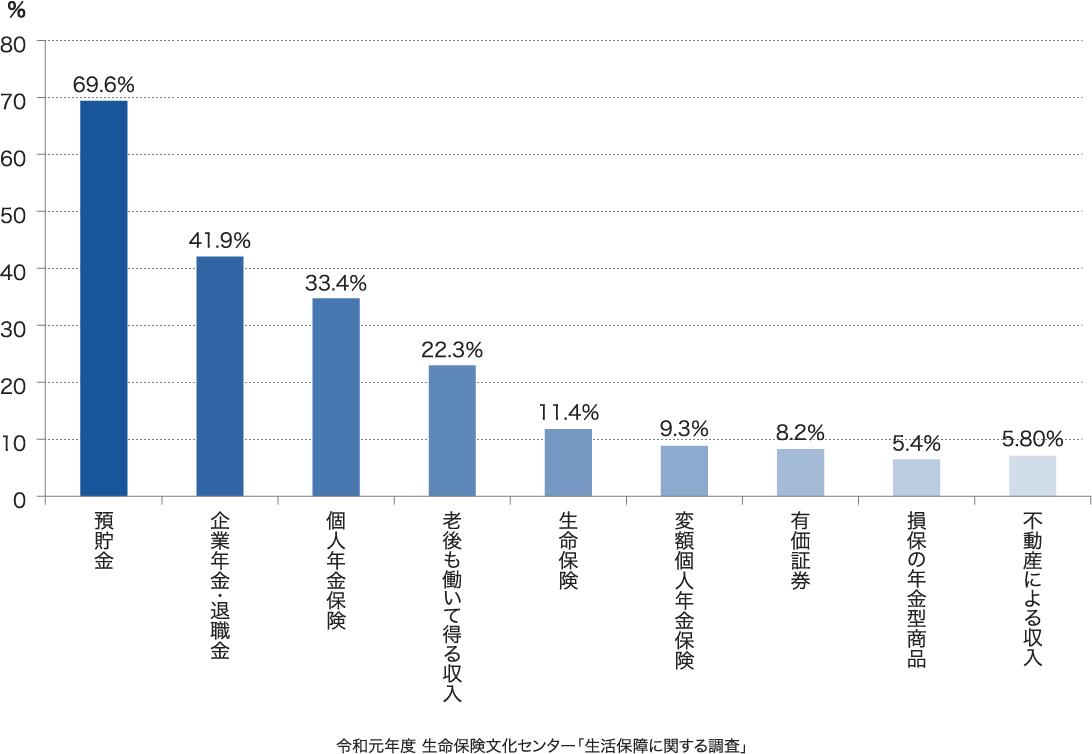

生命保険文化センターの調査によると、「老後の生活資金をまかなう手段」としてもっとも多かったのが預貯金で70.4%、次いで企業年金・退職金が40.5%という結果となっています。

預貯金であればリスクを負うことなく、老後資金を貯めることができますが、現在はマイナス金利が導入されているほどの超低金利時代。利息はスズメの涙程しかつかないうえ、このままインフレ傾向が続けば、その預金は目減りをしていきます。

退職後は預金を切り崩しての生活に。65歳の退職時に3,000万円の預金があったとしても、たったの18年で枯渇してしまいます。

このような現状から、預貯金以外の方法で老後に備える必要があります。

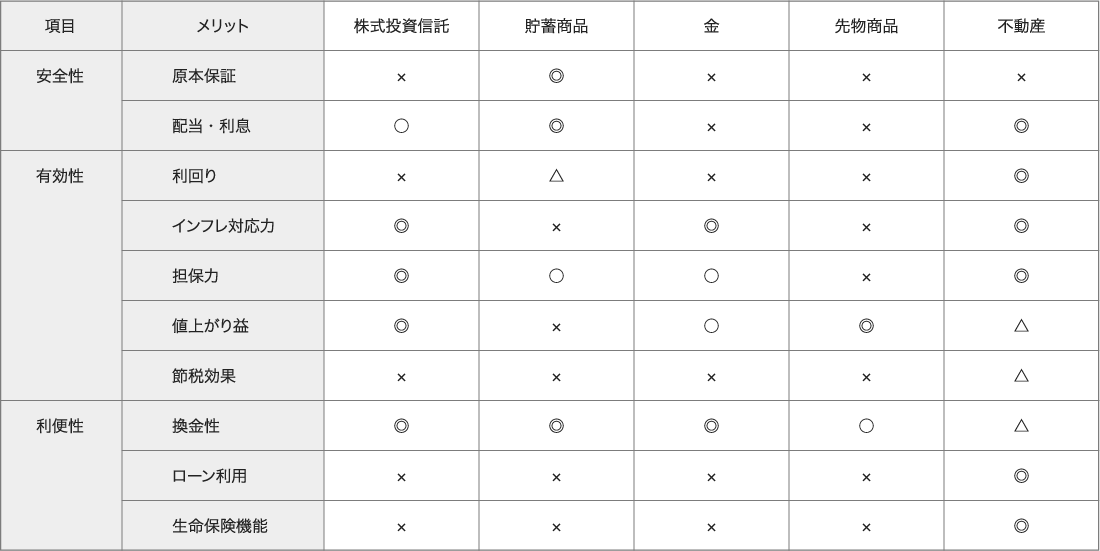

具体的には株式投資や投資信託、金、不動産などが挙げられますが、それぞれメリットがありリスクがあります。

投資商品を選ぶ際には「なぜ自分は投資をするのか?」その目的を明確にし、それに合った商品を選ぶことが重要です。

そこで、毎月安定した家賃収入をもたらすマンション投資は私的年金づくりの手段として注目され多くの方が実践しています。

マンション投資の仕組み

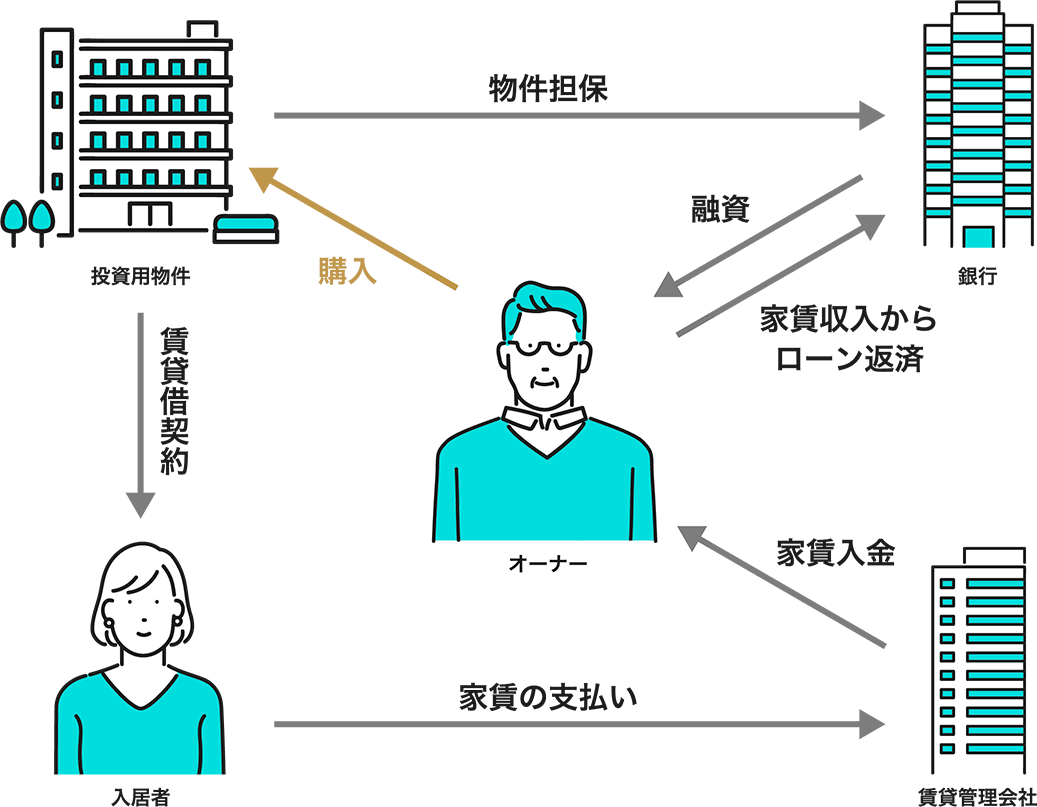

マンション投資の魅力は、少額の資金で大きな資産を手に入れて着実に資産形成ができるという点です。

金融機関から融資を受けての購入ですから、ローンの返済を毎月しなければなりません。しかし、返済に給与を充てる必要はありません。購入したマンションには入居者がいますので、その入居者から毎月入ってくる家賃でローンを返済していけば良いのです。ローンの返済分を引いて残った家賃収入は、そのままオーナーの手取り収入になります。

2,000万円の物件を35年ローンで購入したとします。

家賃収入をローンの返済に充てても、毎月10,000円の手取り収入を得ることができます。

さらに、同条件の物件を2戸購入し、退職時までにローンを全て完済したとします。

退職後、毎月150,000円の収入元を確保することができました。

前述のとおり、生命保険文化センターの調査結果では、「老後の最低日常生活費(月額)」が221,000円、「ゆとりある老後生活費のための上乗せ額(月額)」が140,000円で合計361,000円がゆとりある老後生活を送るための生活費だと試算されていました。

令和3年度の年金受給モデルを参考に、家賃収入でどれだけの生活資金が確保できたかを見てみましょう。

家賃収入によって十分な資金を確保することができ、ゆとりある老後生活が期待できます。

マンション投資の醍醐味は家賃収入ですが、その他にも、生命保険の代わりや節税対策などのメリットも享受することができます。

しかしながら、他の投資商品と同じく、様々なリスクが伴います。よく“ハイリスクハイリターン”という言葉を耳にすると思いますが、マンション投資は“ミドルリスクミドルリターン”の投資法と言えます。

次はメリットとリスクについて詳しくみてみましょう。